Метро барих зөвлөх үйлчилгээний хоёрдугаар шатны тендерийг нээлээЭЗБХ: Худалдаа, аж үйлдвэрийн танхимын тухай хуулийн шинэчилсэн найруулгын төслийг хэлэлцэхийг дэмживНийслэлийнхэн хямд гурил худалдан авах боломжтой болох ньТанилц: Засгийн газрын хуралдаанаас гарсан шийдвэрүүдЭЗБХ: Танхимын тухай шинэчилсэн хуулийн төслийг хэлэлцэнэХот, нийтийн аж ахуйн салбарын 13 мэргэжлээр 100 хүүхдийг Германд сурганаЗасгийн газрын хуралдаанаар 30 асуудал хэлэлцэнэ“Улаанбаатар марафон"-д 140 гаруй хүн гэр бүлээрээ гүйхээр бүртгүүлжээAESPA- SupernovaО.Амартүвшин Ардчилсан намын Ерөнхий нарийн бичгийн даргын Эдийн засаг, бизнесийн асуудал хариуцсан зөвлөхөөр томилогджээ32-ын тойрог орчимд ахуйн үйлчилгээний төв байгуулж, тохижуулнаЗасгийн газар: 7 хоногийн тоймТөрийн албаны тусгай шалгалт эхэллээБие даан нэр дэвшүүлэх талаар сургалт, мэдээлэл хийвШУУД: Сонгуулийн өмнөх 230.000 ба 70.000 иргэний шилжилтийг царцаа байx магадлалтай гэж үзэн шалгуулахаар Тагнуулын ерөнхий газарт шаардлага хүргүүллээ

Арилжааны банкинд “аргамжаа” чухал үүрэгтэй

“Зээлийн хүүгийн дээд хязгаар тогтоох болон мөнгө хүүлэлттэй тэмцэх” тухай хуулийн төслийг батлагдахыг иргэд, аж ахуй нэгжүүд хүсэн хүлээж байгаа. Улс орны хөгжлийн хувьд ч нэгэн шат ахих нь дамжиггүй. Харин банкны салбарынхан энэ төслийг УИХ-аар хэлэлцүүлэхгүй байх талаар маш их санаа тавьж буй. Тэдний ухаалаг тайлбар, ярилцлага олон нийтийн сүлжээ, хэвлэлээр цацагдаж иргэдийг, төөрөгдүүлэхийг чармайж байна. Өөрийгөө эдийн засагч гэж өргөмжилдөг хэдэн нөхөд, ганц нэгэн их дээд сургуулийн багш нар “Зээлийн хүүг зах зээл тодорхойлдог юм” гэх үгийг тоть мэт давтаж байгааг та лав сонссон биз. Гэвч банкны түүхэнд зээлийн хүүд хязгаар тогтоох үзэгдэл байсан, байсаар өнөөг хүрсэн юм.

Түүх сөхөж үзвэл:

Арилжааны банкны түүхийг Америкийн банкны түүх гэж нэрлэж болох юм. АНУ-д арилжааны банктай холбоотой тэс өөр хоёр үзэл, баримтлал өнөөг хүртэл хадгалагдаж иржээ. Энэ нь АНУ-ын гурав дахь ерөнхийлөгч, хувь хүний эрх чөлөөг тунхаглагч Жорж Вашингтоны Төрийн нарийн бичгийн даргаар 1801-1809 онуудад ажиллаж байсан тусгаар тогтнолын тунхаглалын зохиогч Томас Жефферсон (Thomas Jefferson) болон Америкийн Санхүүгийн анхны сайд Александр Гамилтон (Alexander Hamilton) нарын банкны тогтолцооны талаарх үзэл баримтлалын зөрүүнээс эхтэй.

Томас Жефферсон, “арилжааны банк томорч хүчирхэгжих тутам эзэндээ улам ихээр үйлчилдэг” бөгөөд “Америкийн ардчилал”-д ч аюул учруулах магадлалтай” гэж үздэг байжээ Тиймээс энэ салбарын элитүүд улс төртэй хутгалдах ёсгүй гэдэг нэгэн байв. Тэр үеийн Мексик, Бразилд банкны салбар цөөхөн хүний гарт төвлөрч байсан нь хожмоо тухайн улсуудад эдийн засгийн хямралыг авчирсан түүхтэй. Харин Хамильтоны хувьд төр банкны үйл ажиллагаанд оролцох шаардлагагүй, зөвхөн хямралын үед дэмжих ёстой гэсэн байр суурь илэрхийлдэг байжээ.

Америкт өнөөгийн банкны хүчирхэг тогтолцоо бий болоход дээрх хоёр эрхмийн үзэл бодлын тэмцэл багагүй хувь нэмэр оруулсан билээ. 1789 онд Америкт ердөө гурван банк үйл ажиллагаа явуулж байсан бол 1800 он гарахад 73 банктай болсон байна.

1791 онд АНУ-д Александр Хамильтоны заавраар анхны Төв банк үүссэн бөгөөд “АНУ-ын нэгдүгээр банк” хэмээн нэрлэж байж. Тус банкны бүрэн эрхийг 1811 онд сунгаагүй. Харин 1816 онд “АНУ-ын хоёрдугаар банк”-ыг байгуулагдсан боловч Ерөнхийлөгч Эндрю Жэксоны үед 1836 онд тусгай эрхийг нь бас сэргээсэнгүй. Тиймээс АНУ-д 1837-1862 онуудад төв банк албан ёсоор байгаагүй юм. Энэ үеийг "чөлөөт банкны эрин" гэж нэрлэдэг. 1862-1913 онуудад холбогдох хууль тогтоомжийн дагуу АНУ-д үндэсний банкууд төв банкны үүрэг гүйцэтгэж байв. Гэвч 1873, 1893, 1907 онуудад банкуудтай холбоотой цуврал хямрал гарснаар төвлөрсөн банкны тогтолцоо эрэлт хэрэгцээ үүссэнийг нотлон харуулжээ. Ийн төв банктай холбоотой өрнөсөн явдлууд Томас Жефферсон болон Александр Хамильтон нарын банкны талаарх үзэл баримтлалтай салшгүй холбоотой явж ирсэн байдаг.

АНУ-ын Төв банкны он цагийн түүхэн замнал:

1791 - 1811: АНУ-ын нэгдүгээр банк,

1811 - 1816: Төв банк байгаагүй,

1816 - 1836: АНУ-ын хоёрдугаар банк,

1837 - 1862: "Чөлөөт банкны эрин үе",

1863 - 1913: Үндэсний банкууд,

1913 - одоо: Холбооны нөөцийн сан.

1913 онд “Холбооны нөөцийн сан”-гийн тухай хууль батлагдлаа. Гэхдээ Холбооны нөөцийн сан буюу төв банкны зохицуулалт туйлын сул байсан нь “Их хямрал”-ын үндсийг тавьжээ.

Ийнхүү 1930-аад оны “Их хямрал”-ыг даван туулж, санхүүгийн тогтолцооны эрсдэлийг бууруулах, иргэдийн эрх ашгийг хамгаалах шаардлага бий боллоо. Энэ зорилгоор хэд хэдэн хууль батлагдсан байдаг. Үүнд: 1930 онд Банкны тухай(Banking Act), 1933 онд Гласс Стиголлын(Glass-Steagall Act- арилжааны болон хөрөнгө оруулалтын банкуудын үйл ажиллагааг салгасан) хуулиудыг нэрлэж болно. Иргэдийн хадгаламжийг хамгаалах зорилгоор Холбооны хадгаламжийн даатгалын корпорац(Federal Deposit Insurance Corporation) байгуулагдав. Мөн Холбооны нөөцийн сангийн бүтэц зохион байгуулалтыг эрс шинэчлэн улмаар хэд хэдэн чухал дүрмийг баталж арилжааны банкуудад мөрдүүлэхээр боллоо. Холбооны нөөцийн сангаас зээлийн хүүд хязгаар тогтоогоод зогсохгүй, Q дүрмийг(Regulation Q, Чекийн болон хугацаагүй хадгаламжид хүү төлөхгүй байх тохируулга) хэрэгжүүлж эхэлсэн юм. Арилжааны банкны үйл ажиллагааны үндсэн эх үүсвэр нь иргэд, аж ахуй нэгжээс авдаг хадгаламж. Хадгаламжийн хүүд хатуу хязгаар тогтоосноор банкуудын депозитын төлөөх өрсөлдөөн үгүй болж, хямд эх үүсвэртэй болох үүд хаалга нээгдэж байгаа юм.

Зээлийн хүүд хязгаар тогтоосон нь

Энэхүү зээлийн хүүгийн хязгаарлалтын загварыг “3-6-3 дүрэм” гэж нэрлэв. Энэ нь “3%-ийн хадгаламж авч, 6%-иар зээлээд гурван цагт гольфын талбайд очиж тогло” гэсэн утга илэрхийлнэ. Хадгаламж, зээлийн тухайд ойлгомжтой. Харин яагаад гурван цагт гольф тоглох ёстой гэж? гэсэн асуулт зүй ёсоор тавигдана. Банкны үйл ажиллагааг иргэд харилцагчийн итгэлцэлгүйгээр төсөөлөх аргагүй. Тиймээс банкууд хэт удаан ажиллах нь үйл ажиллагаанд нь асуудал гарсны дохио гэж иргэд хардах магадлалтай. Нөгөөтэйгүүр, банкны оффисын цонх шөнө дөлөөр гэрэлтэх нь хямралын дохио гэж хадгаламж эзэмшигчдэд уншигдах аюултай. Иймээс эртхэн ажлаа амжуулчхаад тоглох нь энэ салбарын үйл ажиллагаа сайн байгааг нотлох үзүүлэлт ажээ. Өндөр инфляцтай, хадгаламж эзэмшигчдийн банкинд итгэх итгэл уначихсан, зээлийн олдоц тун тааруу байсан үед авч хэрэгжүүлсэн энэхүү арга хэмжээ Америкийн эдийн засгийг сэргээж, банкны салбарыг бүтэн жарны турш тогтвортой байлгасан гэж судлаачид үнэлдэг.

Sources: David Moss An Ounce of Prevention Financial regulation, Moral Hazard, and the end of “too big to fail”

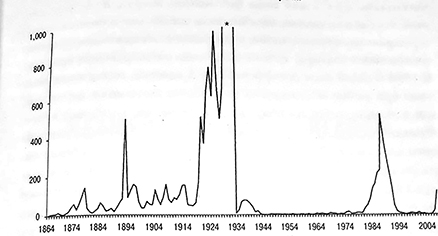

Дээрх графикаас харвал 1930-1933 онуудад 1352, 2294, 1456 банкууд дампуурсан байна. Харин зээлийн хүүд хязгаарлалт тогтоосноор санхүүгийн тогтолцоо нурсангүй, эсрэгээрээ банкуудын үйл ажиллагаа жигдэрч, улс орны эдийн засаг сайжирч, банкны хямралыг мартсан он жилүүд үргэлжилсэн юм. Ийнхүү Америкийн түүхэнд хамгийн аюулгүй банкны тогтолцоо бий болсон түүхтэй.

Анхаар! Уншигчдын бичсэн сэтгэгдэлд https://atime.mn хариуцлага хүлээхгүй болно. Манай сайт ХХЗХ-ны журмын дагуу зүй зохисгүй зарим үг, хэллэгийг хязгаарласан тул Та сэтгэгдэл бичихдээ бусдын эрх ашгийг хүндэтгэн үзнэ үү.

Нийт 0 сэтгэгдэл

Live

Засгийн газар: 7 хоногийн тойм

7 өдрийн өмнө

Шинэ мэдээ

Их уншсан

Метро барих зөвлөх үйлчилгээний хоёрдугаар шатны тендерийг нээлээ

10 цаг 24 минут өмнө

Яармагийг Эрчим хүчний гудамжтай холбох гүүрийн ажил 94 хувьтай байна

10 цаг 25 минут өмнө

С.Зоригийн үхлээр сонгуульддаг ээлжит оролдлого юунд хүргэх вэ

12 цаг 29 минут өмнө

ФОТО: ИЗНН Булган аймагт ажиллаа

3 өдрийн өмнө

ФОТО: ИЗНН Эрдэнэт хотод ажиллаа

3 өдрийн өмнө

Танилц: Засгийн газрын хуралдаанаас гарсан шийдвэрүүд

5 өдрийн өмнө

Засгийн газрын хуралдаанаар 30 асуудал хэлэлцэнэ

5 өдрийн өмнө

Форекс арилжааны үндэс: арилжаач болох эхний алхамууд

7 өдрийн өмнө

AESPA- Supernova

7 өдрийн өмнө

ИЗНН Сүхбаатар аймагт намын гишүүдтэйгээ уулзалт хийлээ

7 өдрийн өмнө

Засгийн газар: 7 хоногийн тойм

7 өдрийн өмнө

Төрийн албаны тусгай шалгалт эхэллээ

7 өдрийн өмнө

Бие даан нэр дэвшүүлэх талаар сургалт, мэдээлэл хийв

7 өдрийн өмнө

ИЗНН Увс аймагт намын гишүүдтэйгээ уулзалт хийлээ

10 өдрийн өмнө

ВИДЕО: Trishna - ХООСОН

10 өдрийн өмнө

Нийслэлийн шилдэг татвар төлөгчдийг шалгарууллаа

11 өдрийн өмнө